山东墨龙石油机械股份有限公司(股票简称:山东墨龙)始创于1986年,2004年在香港联交所上市,2010年10月在深交所上市,是一家专业的能源装备制造与服务商,致力于为能源装备工业提供优良的产品及服务。

山东墨龙已形成了从冶炼、铸锻、钢管热轧、钢管冷拔、热处理、表面处理、机械加工、检验、检测和试验以及油田服务等完整的石油机械研发设计、加工制造和技术服务产业链。主导产品主要包括,管材类产品:油套管、管线管、钻杆管体、锅炉管、流体输送管、液压支柱管、气瓶管、结构管;三抽设备及配件;抽油杆、抽油泵、抽油机、石油机械配件及井下工具;精密铸锻产品;石油用大型球阀阀体、泥浆泵缸套、浮动球阀等。

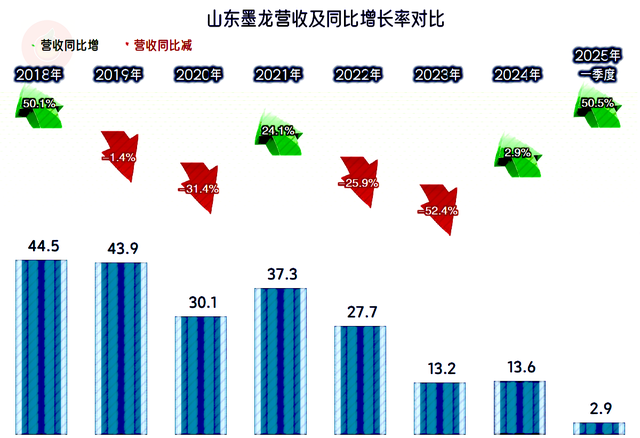

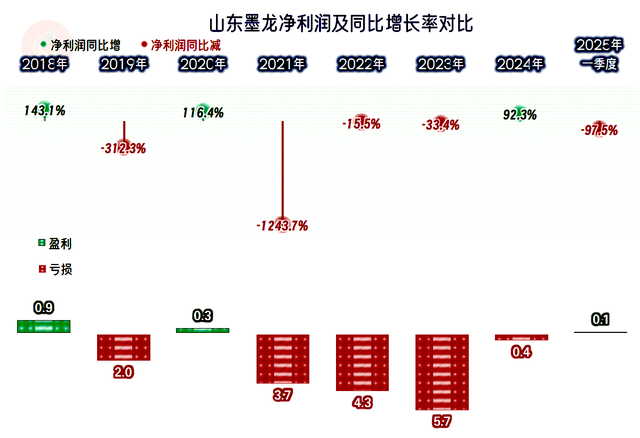

山东墨龙这几年的经营情况不太好,从2019年开始了“两步一回头”的发展模式,不过这两步不是向上迈,而是向下滑,2024年又是连续下跌后的反弹期。由于下跌很猛,反弹有限,两轮,也就是六年时间折腾下来,营收萎缩了2/3;就算2025年一季度仍在快速反弹,形势还是不太乐观。

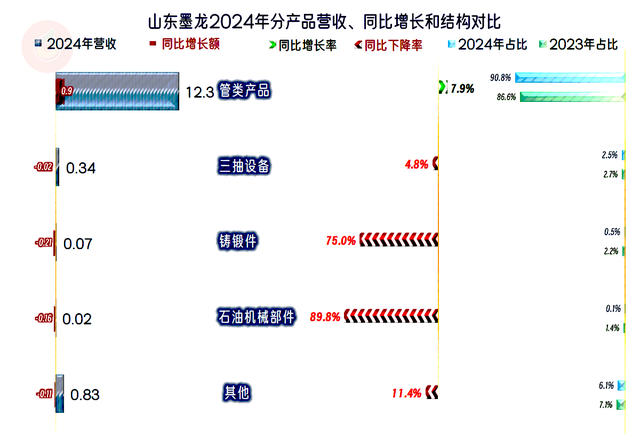

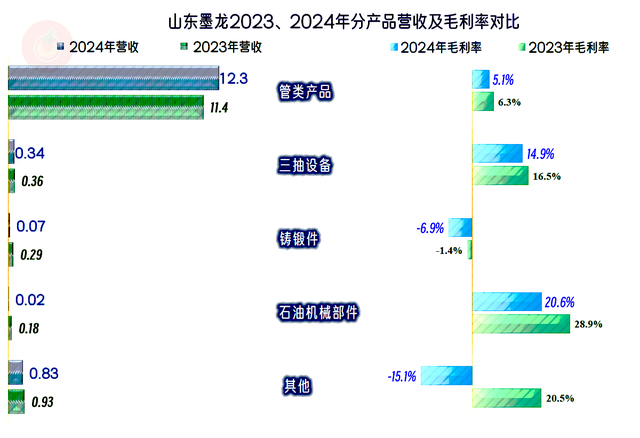

2024年只有核心的“管类产品”在增长,其他的业务都在大幅萎缩之中,特别是“铸锻件”和“石油机械部件”,都几乎清零了,应该与对寿光宝隆与威海宝隆的出售有关;其他业务也在下跌,想从中成长出可以支撑营收增长的业务,看起来也不太现实。

听说他们以后想搞新能源装备,甚至种菜,新业务行不行,只有以后才知道了。我们主要看过去发生的事,就不讨论这些内容了。

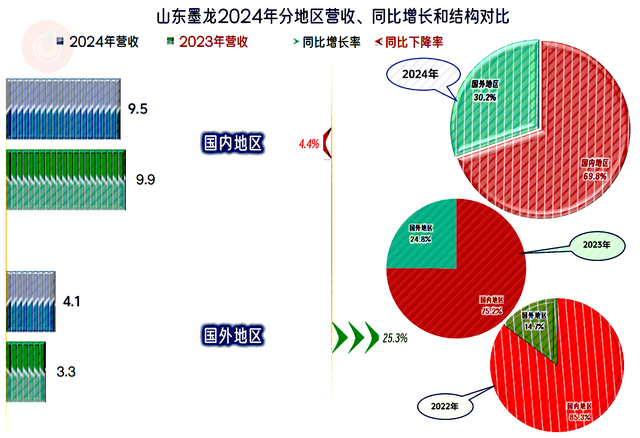

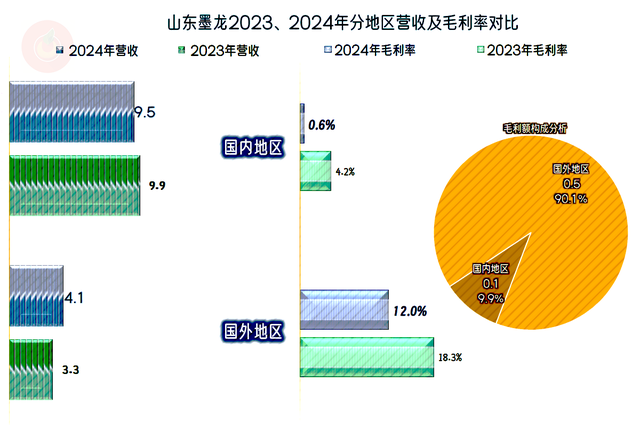

国内市场下跌,国外市场有所增长,国外市场的占比首次超过了三成。如果不是这些年国际贸易环境动荡,山东墨龙甚至有可能通过国外市场来脱困,至少是一个方向。

净利润就相当难看了,最近七年中,五年都是亏损,而且2021年至2023年是大额亏损。2025年一季度已经有亏,我们等会看一下是不是主营业务全面好转了?

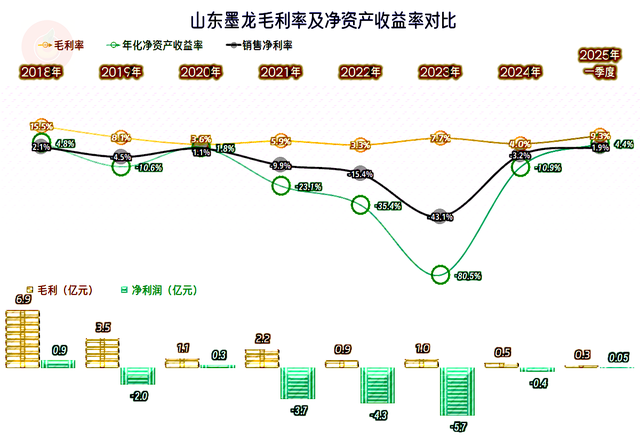

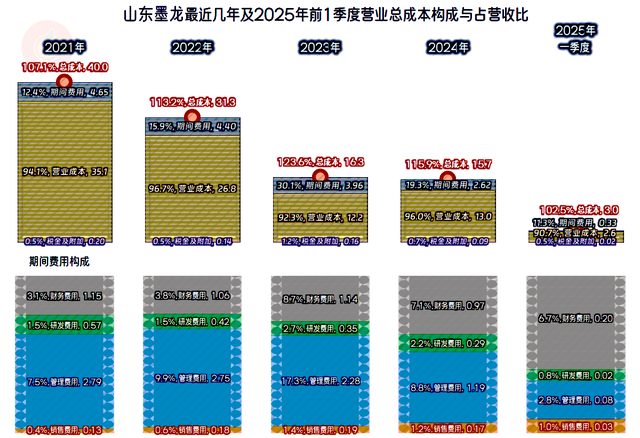

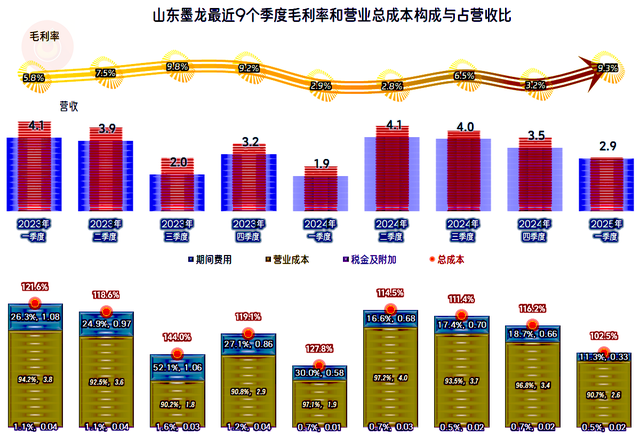

导致这些年业绩较差或者亏损的主要原因就是从2019年以来的毛利率暴低,部分年份的毛利率不足5%,这对任何一家公司来说都是很难盈利的水平。如果在毛利率暴跌的同时,同时还在营收暴跌,这就是雪上加霜。2025年一季度的毛利率有所反弹,但也不足10%,形势并没有明显好转。

分产品来看,前两大产品的毛利率下跌,被砍掉的两项业务要么毛利率为负数,要么就是毛利率也在下跌,包括其他业务也出现了异常,整个产品系列中只有“三抽设备”,还相对像那么回事儿。

国内市场的毛利率低至0.6%,国外市场相对好一些,占比三成的国外市场贡献了九成的毛利额,这让人非常意外。

包括2025年一季度在内的所有期间的主营业务都是亏损状态,只是2025年一季度的亏损幅度只有2.5个百分点了,相比前些年要好很多。在营收下跌的期间,持续控制费用,也无法扭转其占比上升的影响。

营收持续萎缩,对大多数企业来说都是致命的;往往在营收持续下跌时,还会伴随着毛利率下降,山东墨龙就是这种情况。

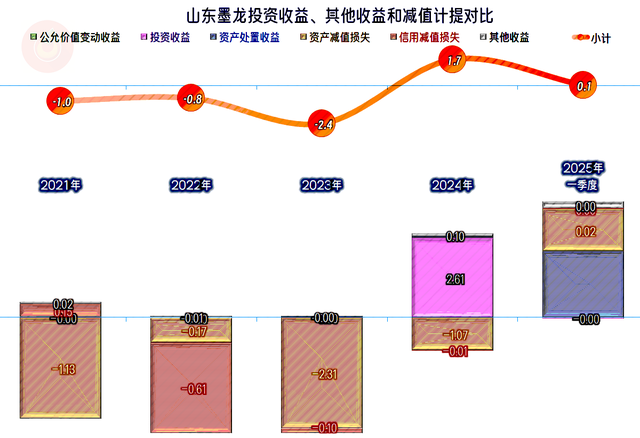

在其他收益方面,前几年都是净损失的状态,主要是“资产减值损失”和“信用减值损失”严重,2022年是烂账比较多,其他四年是“资产减值损失”严重,2024年这方面的情况相对有所好转,再加上高达2.61亿元的“投资收益”,就成了净收益状态,但这也无法填平主营业务那边亏损的大坑。

2024年的“资产减值损失”主要是由“固定资产减值损失”构成,2023年也是如此;也有“存货跌价损失”和“无形资产减值损失”,但金额相对要低一些。投资收益中主要是“处置长期股权投资产生的投资收益”,这类收益当然不可能具备什么持续性。

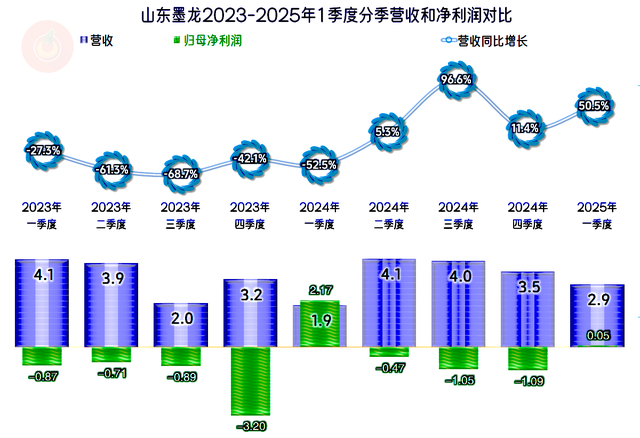

分季度来看,营收从2024年二季度就恢复了增长状态,已经持续了四个季度,但其业务调整的幅度比较大,我们已经无法以其历史数据来预测趋势了。只有2024年一季度和2025年一季度有过盈利,2024年一季度的净利润超过当期的营收,当然是不正常,实际上就是在那个季度确认了“处置长期股权投资产生的投资收益”。

包括盈利的那两个季度在内,所有的季度主营业务都是亏损状态,相对来说,2025年一季度的主营业务亏损确实是最轻微的,也只有这样才可能通过其他收益来填平。虽然毛利率也在波动,但不管是处于高位还是低位,数值都是比较低的,如果此时的营收规模足够大,也还可以摊薄期间费用,显然山东墨龙不具备这个条件。

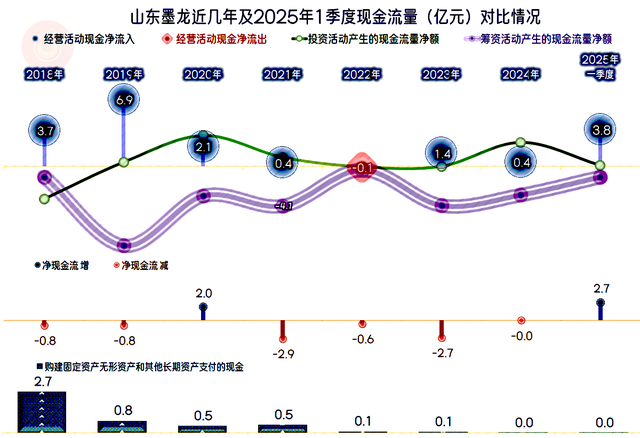

“经营活动的现金流量净额”表现还过得去,特别是在多年大额亏损的情况下,基本能维持净流入的状态,已经不错了。从2022年以来,固定资产类投入的规模持续下降,差不多快被清零了;我们前面已经说过,不仅是投资下降,还在经常性地清理资产。

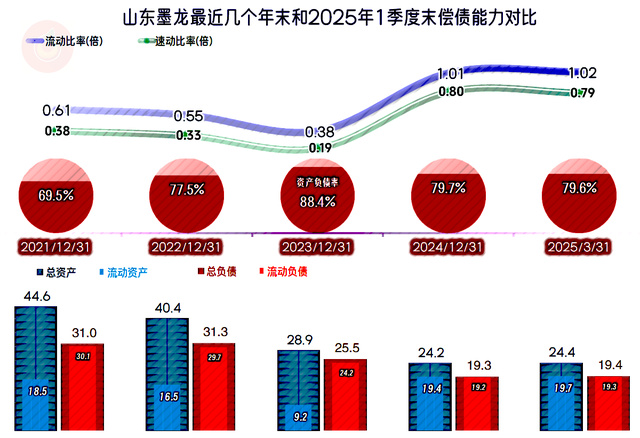

2023年末及以前,长短期偿债能力都相当恼火,2024年末有所好转,但这是通过持续“缩表”(总资产下降)来达成这一目标的,考虑到其营收萎缩的情况,如果仅经营现有业务,前景仍不乐观。

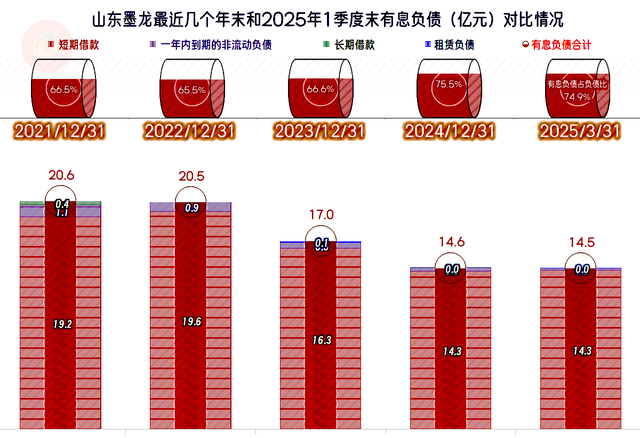

2024年末的有息负债的规模有所下降,但占总负债比却在提升,原因是其在“缩表”。主要的有息负债是短期借款,当然是有压力的。

山东墨龙现有业务的情况并不好,短期内靠这些业务来翻身的可能性不大。但这些业务并非不赚钱,而是不适合上市公司这种高成本的经营模式来运营。至于说以后转型搞农业,甚至是AI的效果如何,只能以后再看了。

声明:以上为个人分析,不构成对任何人的投资建议!

华融配资提示:文章来自网络,不代表本站观点。

道正网 上实发展:上海国资委通过上实集团间接控制上实发展权益比例超30% 成为上实发展间接控股股东

道正网 预告!Anterix将于美东时间11月12日盘后披露财报